Em resposta ao comunicado divulgado pela Lupatech S.A. no dia 22 de agosto de 2025, a L4 Capital vem a público reafirmar seu compromisso com a ética, a legalidade e as boas práticas de governança corporativa – valores que sempre pautaram sua atuação e de seus sócios-fundadores no mercado brasileiro, e informa que:

- Atuamos como investidores ativistas com um único objetivo: contribuir para a recuperação e valorização de empresas brasileiras por meio de melhorias em governança, gestão e estrutura financeira. Quando executivos e conselheiros que deveriam estar comprometidos com o resgate de valor para seus acionistas recorrem a comunicados maquinais, hostis, com acusações injustas e que não se fundamentam na verdade, contra acionistas minoritários que propõe mudanças na gestão da empresa, isso apenas reforça nossa convicção de que estamos no caminho certo e que venceremos mais essa disputa.

- O ativismo acionário promovido pela L4 Capital encontra respaldo direto na Lei nº 6.404/1976, que assegura aos acionistas o direito de influenciar a gestão da companhia por meio de Assembleias Gerais Extraordinárias, bem como na Resolução CVM nº 44/2021, que reforça a exigência de transparência na divulgação de informações relevantes ao mercado. Nossos laudos e análises, inclusive o “Laudo de Avaliação LUPA3”, arquivados na Apimec, seguem rigorosamente os padrões éticos previstos no Código dos Analistas. Diversos estudos científicos comprovam que o ativismo de investidores tende a elevar o valor das companhias, beneficiando todos os acionistas. Esse é o foco da L4 Capital: fortalecer empresas e criar valor sustentável para o mercado.

- Embora tenha havido um acordo de confidencialidade com a Lupatech para explorar uma eventual parceria, não houve prestação de serviços, proposta formal, nem vínculo comercial ativo. O Termo de Confidencialidade mencionado foi firmado apenas para possibilitar a eventual apresentação de um terceiro interessado (Cruz de Malta) em estruturar operações com a companhia. A negociação foi abandonada há mais de um ano.

- Portanto, é absolutamente infundada e irresponsável a acusação de uso indevido de informações confidenciais. A própria Lupatech reconheceu publicamente, em sua teleconferência de resultados do 1T25 (no dia 15/05/2025), a qualidade técnica e a INDEPENDÊNCIA do laudo da L4 Capital, inclusive com elogios ao nosso trabalho. Vale salientar que o laudo foi divulgado no dia 24/03/2025.

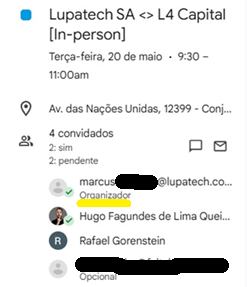

- No dia 20/05/2025, a Lupatech solicitou reunião formal para discutir nossa abordagem de ativismo (imagem abaixo). Ao longo de diversas conversas, o presidente do Conselho foi informado de que minoritários estudavam a convocação de uma Assembleia Geral Extraordinária (AGE).

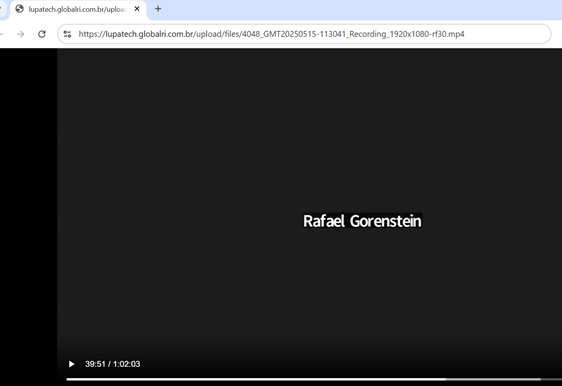

6. Vejamos o que o senhor Rafael Gorenstein disse sobre o laudo no dia 15/05/2025, na teleconferência de resultados do 1T2025: “Sobre o famoso laudo. Esse laudo chegou pra a gente por mais de um caminho, tá? Várias pessoas encaminharam esse laudo para a gente, de forma geral, pedindo opinião. Eu li o laudo. Não é todo dia que aparece um laudo desse sobre a companhia. Não me cabe fazer juízo de valor sobre o conteúdo dele, que foi o que as pessoas queriam saber. Se o laudo está certo, se é aquilo mesmo, como é que é. Não posso falar sobre a ‘acuracidade’ dele, senão estaria dando algum tipo de guidance. O que eu posso dizer é que me pareceu um trabalho bem-feito, com uma qualidade técnica boa. Tem muitos dos pontos que a companhia tem em execução que estão mencionados ali. Além disso, a questão de elogiar o trabalho. Notoriamente é um trabalho de qualidade. Preciso agradecer porque quem fez esse trabalho se debruçou e gastou tempo em cima da companhia. Todo o trabalho que é feito em prol de analisar e debater a companhia tem que ser bem-vindo. Seja ele positivo ou negativo, ele é merecedor de atenção e crédito. Agradecer à empresa que preparou esse material pelo trabalho realizado que foi feito independente da companhia (NESTE MOMENTO HOUVE UM CORTE NO VÍDEO ARQUIVADO NO SITE DA COMPANHIA)…

7. Curiosamente, somente agora, 3 meses após os elogios públicos, que negam o uso de informação privada, 5 meses após a divulgação do laudo, e no mesmo dia em que a companhia recusou formalmente o pedido de instauração da AGE, sem especificar o real motivo, para deliberar sobre a destituição do atual Conselho de Administração, surgem essas acusações. Isso nos leva a crer que se trata de uma manobra deliberada para desviar a atenção e ganhar tempo na disputa de votos que está em curso.

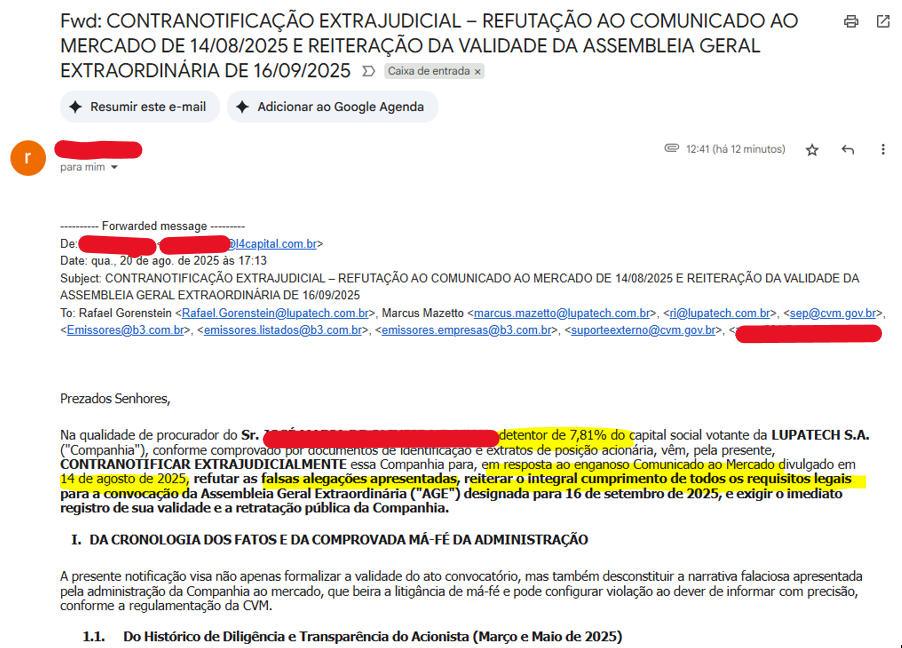

8. É importante ressaltar que diversas comunicações relativas à AGE foram feitas com cópia para a CVM e para a B3, de forma transparente e conforme prevê a regulação vigente – vide o exemplo de email abaixo datado de 20/08/2025, 2 dias antes das infundadas e graves acusações que foram feitas pela Lupatech, contra a L4 Capital:

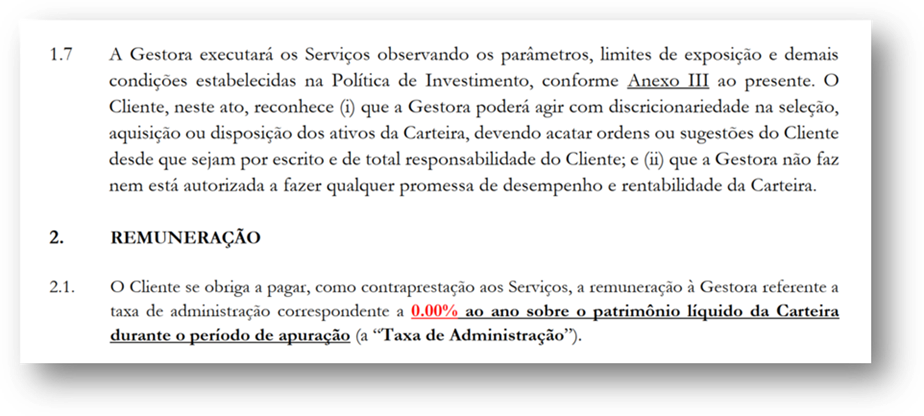

9. Quanto à alegação de que a L4 Capital estaria buscando se beneficiar comercialmente por meio de carteiras administradas, esclarecemos que os investidores minoritários que aderiram ao projeto de ativismo passaram a ser clientes da Avantgarde Asset Management sem qualquer remuneração envolvida.

10. Essa estrutura foi adotada apenas para viabilizar, de maneira legítima e organizada, a disputa de votos em assembleia (“proxy contest”) – algo amplamente praticado há décadas em mercados desenvolvidos e que vem crescendo no Brasil como instrumento para melhorar a governança de empresas de capital aberto. Apesar de não ter havido contraprestação pecuniária, não há nenhuma restrição legal, moral ou ética para cobrar os clientes – porém reforçamos que este não foi o caso, apenas para destacar mais uma mentira contada no comunicado ao mercado divulgado na última sexta-feira pela Lupatech.

11. A L4 Capital e os acionistas minoritários da Lupatech tentaram, sim, construir uma composição com o atual Conselho, mas nos deparamos com interesses conflitantes e resistências internas, que colocam em dúvida o comprometimento da atual gestão com a recuperação da companhia. Exemplo disso, com informações públicas e fáceis de se acessar, é o acúmulo de funções pelo atual CEO, Rafael Gorenstein, que também atua como Diretor de Relações com Investidores e conselheiro – estrutura que desrespeita as práticas mais básicas de governança corporativa.

12. Temos convicção de que a atuação da L4 Capital se deu, e continuará se dando, de maneira técnica, transparente e dentro dos mais elevados padrões éticos e legais. Temos orgulho de contar com uma equipe de profissionais com histórico ilibado, passagens por outras casas de renome no Brasil e no exterior, e que dedicam sua expertise a construir valor para empresas, acionistas e o mercado como um todo.

13. Se diretores e conselheiros da Lupatech alegam que houve qualquer conduta ilegal, que apresentem as provas, em fato relevante, e não por meio de insinuações vagas e pouco responsáveis. Estamos tranquilos com relação a isso, porque essas provas simplesmente não existem.

14. O que existe, isso sim, é uma demonstração de resistência da atual gestão às práticas de ativismo moderno e independente, o que pode indicar desalinhamento com os interesses dos acionistas.

15. Independentemente de qualquer ameaça de processo ou tentativa de nos intimidar judicialmente, nós, junto a outros acionistas minoritários, seguiremos trabalhando por uma Lupatech mais transparente, profissional e eficiente, porque a empresa e seus acionistas merecem isso.

L4 Capital

São Paulo, 25/08/2025