O que os auditores realmente fazem? Por que determinadas fraudes ocorrem? À medida em que você for lendo esse breve texto, evoluirá desvendando o trabalho de auditoria. E isso ajudará a tornar você um investidor ou empresário melhor.

Com escândalos de fraude como o da Americanas e questões relacionadas a erros contábeis, como aconteceu recentemente com a Magazine Luiza, as dúvidas sobre o trabalho do auditor sempre voltam a surgir.

Por este motivo, convidei Gabriela Vasconcelos de Andrade, doutora em Contabilidade pela USP, que já trabalhou com auditoria em empresas Big 4 (as maiores do mundo: PwC, KPMG, Deloitte e EY) e atualmente é especialista em contabilidade na Constância Investimentos, para desvendar para você o trabalho de auditoria.

Prepare-se para entender de uma vez por todas o que realmente fazem os auditores!

Introdução: Entendendo o Papel do Auditor

A profissão de auditoria é muitas vezes envolta em mistério e mal-entendidos. Quando falamos sobre estarmos “desvendando o trabalho de auditoria”, você pode se perguntar: o que realmente fazem os auditores? Este artigo tem como objetivo esclarecer as funções, expectativas e limitações desses profissionais essenciais no mundo das finanças corporativas e dos investimentos.

O primeiro conceito importante que você precisa conhecer é o gap de expectativas na auditoria.

O Gap de Expectativas no Trabalho de Auditor

O que é o Audit Expectation Gap?

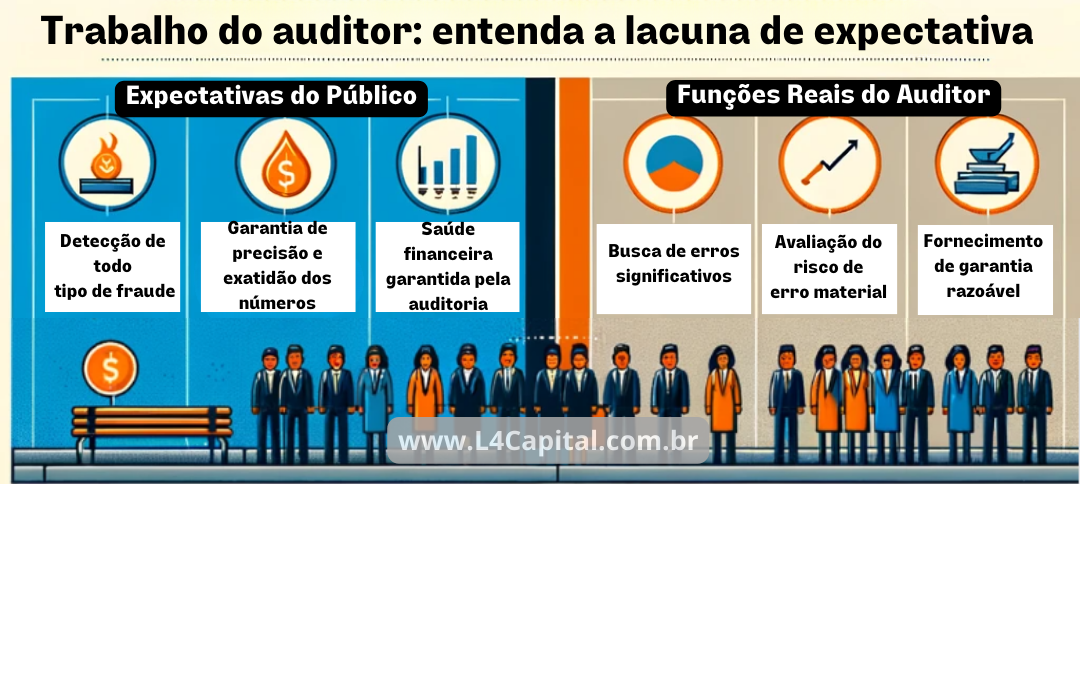

O conceito de “audit expectation gap“, ou lacuna de expectativa da auditoria, reflete a diferença entre o que o público espera dos auditores e o que eles realmente fazem (Chye Koh & Woo, 1998). Contrariando a crença popular, o trabalho do auditor não se limita apenas à detecção de fraudes; vai muito além disso, conforme você poderá entender nas próximas linhas.

A implicação dessa lacuna de expecativa de auditoria é muito ruim para todo o mercado, porque em geral, as expectativas do “cidadão médio” parecem exceder o nível razoável do que se poderia esperar obter de resultado do trabalho do auditor.

Para que serve a Auditoria das Demonstrações Contábeis das Empresas Listadas na Bolsa?

Faça um teste exploratório perguntando para a pessoa mais próxima de você neste exato momento para que serve a auditoria das demonstrações financeiras.

Se estiver com preguiça ou não puder perguntar a ninguém neste exato momento, te adianto a resposta com um nível de incerteza muito baixo: 99% das pessoas, que não são profissionais da área contábil, dirão que o trabalho da auditoria é detectar fraude. Esse é o motivo central que explica a existência do audit expectation gap.

Os Auditores são sempre Culpados pelas Fraudes?

Por causa do gap de expectativa existente e falta de conhecimento do público amplo, quando escândalos corporativos surgem, rapidamente todos os dedos são direcionados para os auditores, que se tornam culpados automaticamente.

É muito comum, por exemplo, ver notícias e comentários nas redes sociais questionando “onde estavam os auditores todo esse tempo?”, “como podem não ter visto isso?” e “se não identificaram esse erro/fraude, o que estavam fazendo então?!”[1].

Isso ocorre por um motivo, na minha opinião, bem simples: as limitações de um trabalho de auditoria são desconhecidas ou pouco debatidas.

Dito isso, após comentários gerais sobre o trabalho do auditor, trarei alguns insights sobre essas limitações e como isso se associa com o risco da auditoria, que é o risco de o auditor emitir uma opinião inadequada quando as demonstrações financeiras da entidade auditada contiverem distorções relevantes.

[1] Na construção lógica deste texto estou considerando que os auditores executam seus procedimentos de auditoria com diligência e que não existe conluio entre eles e os clientes, ou seja, não existe fraude encoberta pelos auditores. Ou seja, é um cenário esperado no qual a firma de auditoria é realmente independente (o conceito de independência do auditor está atrelado à probabilidade de que o auditor reporte uma “violação” quando descoberta).

Regulamentações e Credenciais para o Trabalho de Auditoria

A Rigorosa Regulamentação Profissional

Auditores externos são regidos por um conjunto rigoroso de regulamentações e padrões. Eles devem possuir não só o registro profissional de contador (CRC), mas também diversas certificações gerais (e.g. CNAI CTG e CVM) certificações específicas (e.g. BACEN e SUSEP) que atestam sua competência e habilidade para realizar auditorias em conformidade com as normas estabelecidas.

Quem audita os auditores?

Não sabia disso? Sim. Os auditores também podem, e devem, ser auditados! Esse é o caso dos auditores que auditam companhias que possuem listagem nos Estados Unidos (e.g. Vale S.A. e Petrobras) e que estão sob a fiscalização do PCAOB (órgão regulador americano).

Mas o que eu quero dizer com tudo isso?

Um dos fundamentos que sustenta a credibilidade do trabalho do auditor é a expertise profissional. Profissionais que enfrentam mais “barreiras” para estarem aptos a atuar estão provavelmente melhor preparados para corresponder às necessidades deste trabalho tão técnico e especializado. Espera-se, portanto, que um auditor tenha e desenvolva a competência necessária para identificar “violações” (Watts and Zimmerman, 1986).

Seguindo as Normas Brasileiras de Contabilidade no Trabalho de Auditoria

Todo auditor segue um conjunto estrito de normas brasileiras de contabilidade (NBC TAs, CTAs, e NBC PAs). Estas normas buscam garantir que os procedimentos de auditoria sejam realizados com precisão e rigor, seguindo um padrão consistente em toda a profissão.

Quais são as principais normas que um auditor precisa seguir?

Para se ter uma ideia, atualmente temos 38 NBC TAs (essas correlatas às normas internacionais) e 31 CTAs (comunicados técnicos locais, que não tem correlação com normas internacionais), além de 07 NBC PAs (normas profissionais do auditor).

Dentro nas NBC PAs existem regras que definem os processos de revisão de qualidade dos trabalhos efetuados, tanto internamente em cada firma de auditoria como também pela famosa “revisão por pares”, que é quando auditores passam por uma revisão externa (e.g. EY revisa a PwC).

Um auditor copia o trabalho do outro?

Esse conjunto de normas NBC TA, CTA e NBC PA existe para proteger os envolvidos no processo de auditoria e os usuários da informação auditada. Eu costumo dizer que nada do que o auditor faz é “tirado da cabeça dele”, como você pode imaginar agora.

Você já reparou que os relatórios dos auditores, mesmo quando são de empresas diferentes, são muito parecidos?

Isso se dá porque a própria redação do relatório do auditor é toda normatizada e padronizada. Por isso que eles se parecem tanto, mesmo mudando os auditores e os clientes.

O Trabalho Prático da Auditoria

Executando Trabalhos de Asseguração

Auditores executam trabalhos de asseguração para aumentar a confiança dos usuários nas demonstrações financeiras. Eles avaliam se as demonstrações estão livres de distorções materiais, utilizando o conceito de materialidade e amostragem baseada em risco.

Sobre a asseguração, a norma atualmente vigente diz o seguinte:

(…) é o trabalho no qual o auditor independente visa obter evidências apropriadas e suficientes para expressar sua conclusão, de forma a aumentar o grau de confiança dos usuários previstos sobre o resultado da mensuração ou avaliação do objeto, de acordo com os critérios que sejam aplicáveis” (item 10, NBC TA Estrutura Conceitual).

O objetivo do auditor, neste sentido, é aumentar o grau de confiança dos usuários nas demonstrações financeiras ao reduzir a um nível aceitavelmente baixo o risco de que a mesma contenha distorções materiais por erros (intencionais ou não).

Nesse contexto, existe o “risco de detecção”, que é o risco de que os procedimentos executados pelo auditor para reduzir o risco de auditoria a um nível aceitavelmente baixo não detectem distorções relevantes.

Mas já é possível notar que existem limitações, confere?

Entendendo as Limitações do Trabalho de Auditoria

É crucial compreender que o trabalho de auditoria tem suas limitações, como qualquer trabalho ou profissão. Auditores baseiam-se em evidências e pressupõem a veracidade das informações fornecidas. Eles não podem detectar todas as fraudes, especialmente aquelas que ocorrem fora dos registros contábeis.

As duas principais limitações, que nos ajudam a desvendar o trabalho de auditoria são as seguintes:

- Aplicação do conceito de materialidade

- Uso da amostragem para premissas de risco

Não são todos os números que são analisados e não se analisa a totalidade das transações dos números que são analisados (o que seria, nas condições atuais de tecnologia, impossível).

Considerações Finais sobre o Trabalho de Auditoria

O trabalho de auditoria não tem como ser livre de erros

Tudo isso que falei aqui sobre gap de expectativa e limitações do trabalho do auditor nos leva a perceber que o trabalho do auditor não garante – e de fato não consegue garantir – que 100% das demonstrações financeiras estão livres de erros.

Mesmo em Demonstrações Financeiras com opinião limpa, como foi o caso da Americanas e Magazine Luiza, é possível que existam erros materiais não identificados ou mesmo erros imateriais identificados, mas que não foram ajustados exatamente pelo fato de serem imateriais. Percebe?

Por definição o trabalho de asseguração razoável fornece um nível alto, mas não absoluto, de segurança – NBC TA 200 (R1). Neste ponto deixo claro que erros podem passar, mas obviamente não é o esperado, principalmente quando estamos falando de empresas listadas, com bons níveis de governança e controles internos. E é por isso mesmo que quando erros são descobertos e precisam ser corrigidos, o mercado reage mal.

O trabalho de auditoria e as fraudes

Por fim, quando a natureza do erro for intencional (fraude), lembre-se de que há limitações na obtenção das evidências que suportam as opiniões dos auditores.

Quando os auditores coletam informações das empresas para executarem validações, a premissa é de que a empresa está fornecendo informações verídicas (o cliente assume essa responsabilidade).

Se a informação foi alterada intencionalmente para enganar os auditores, muitas vezes é impossível para o auditor identificar isso. Lembre-se também que muitas fraudes ocorrem off-book, ou seja, são transações que sequer estão passando pelos “livros contábeis” tradicionais, logo jamais seriam selecionadas em um processo de amostragem – como parece ter sido o caso da Americanas.

Auditores não são adivinhos (infelizmente)!

Avaliar o trabalho dos auditores independentes é uma tarefa difícil para quem está de fora e geralmente só querem fazer isso quando aparece um problema. Agora imagine por um minuto um mercado financeiro onde as empresas pudessem informar o que quisessem aos investidores, credores e outros usuários, sem ter que passar por uma “validação” do processo contábil como um todo (do reconhecimento à divulgação).

Você acha que teríamos mais ou menos problemas de informações assimétricas do que temos hoje?

O trabalho da auditoria (ainda) não é perfeito. Mas nós estaríamos mais seguros sem ele? Certamente que não!

Contato pelo LinkedIn clicando aqui.

Para ler mais textos relacionados a esse e outros assuntos sobre finanças e investimentos, acesse o Blog da L4 Capital.